こんにちは、臨床心理士・公認心理師のしあんです。

現役心理職は実感している人が多いと思いますが、心理職を目指しているたまごの皆さんも噂程度には聞いているはず…。

心理職って年収高くありません!

むしろ平均より…?

とは言っても生活はよっぽど成り立つと思います、が、お金に関する知識は身に着けて損ありません。

そこで、今回は筆者がしてきた・している金策の1つとして新NISAを紹介します。

・新NISAって何?

・聞いたことあるけどよく分かんない

・興味はあるけど難しそう

・株みたいなもんじゃないの?

本記事をクリックした人は「新NISAって何?よく分かんない」って人が多いと思うので、かみ砕いて解説します。

心理職を目指していてお金の心配をしている人から、将来の資金を少しでも蓄えておきたい人まで是非ご覧ください。

一般の方も是非~

こんな人におすすめ!

・新NISAについて知りたい人

・お金の話に興味がある人

・心理職を目指していてお金の心配もしている人

・現役心理職で貯蓄に悩んでいる人

・老後資金、子どもの学費など貯蓄を用意したい人

新NISAとは

新NISAとは、ざっくり言うと投資をして得られた利益が課税対象とならない制度(小額投資非課税制度)です(ちなみに、NISAはNippon Individual Saving Accountの略称)。

18歳以上から利用可能で、年間の最大投資額は360万円(つみたて投資枠が年間120万円、成長投資枠が年間240万円まで)で1人当たり1800万円まで利用可能(成長投資枠は1200万円まで)です。

| つみたて投資枠 | 成長投資枠 | |

| 非課税保有期間 | 制限なし | 制限なし |

| 年間投資枠 | 120万円まで | 240万円まで |

| 対象商品 | 金融庁厳選の投資信託中心 | 左に加えて個別株等拡張 |

| 利用年齢 | 18歳~ | 18歳~ |

Q:投資ってことはやっぱ危なげ?

新NISAのメリットでも解説しますが、新NISAは金融庁の基準をクリアした商品を、毎月定額で・長期にわたって投資をするため、長期目線なら比較的利益をあげやすいのが特徴です。

長期目線でお金増やしたい目的にはおすすめ!

リスクは時間が助けてくれるぞ

お金を増やすには労働や貯金のほか、投資という選択肢もあります。

もちろん、労働や貯金と比べて投資の方がお金を増やすためのリスクはあるため「投資って危なそう」という危機感は大事にする方が良いかと思います。

ただ、「投資=危ない」という考えで終わるには勿体ないくらい、新NISAは投資超初心者向けの制度です(概要はこちら)。

銀行に放置できるお金があるなら放置先をNISAにしてみる価値はあるかも

新NISAのメリット

新NISAは国も推奨する投資であり、基本的には安全性高めの投資といえます。

お金を少しでも増やすために新NISAがおすすめされるメリットは以下が大きいかと。

利益が非課税になる

新NISAの何が良いかというと、一番のメリットはやはり非課税(利益に対して課税されない)という点です。

通常の投資では、利益があってもなんやかんやで20.315%の税金がかかります。

ふぁっ?!何でも税金!

▼通常の投資

・10万円の利益が出た場合

10万円×20.315%=20315円が税金

⇒実際の利益(手取り)は

10万円-20315円=79685円

≒約8万円

なんでやねん…

ところが、新NISAは非課税なので10万円利益があれば10万円手元に残ります。

普通に投資して100万円利益が出れば20万は税金として引かれますが、新NISAなら100万円総取りということ。

はい、神

数字大きくなるとインパクトあるね…!

新NISAの口座で発生した利益は非課税なので、確定申告が不要なのも嬉しいメリットですね。

※確定申告は面倒ですが、非常勤の多い心理職には意外と縁がある制度なので要勉強かも

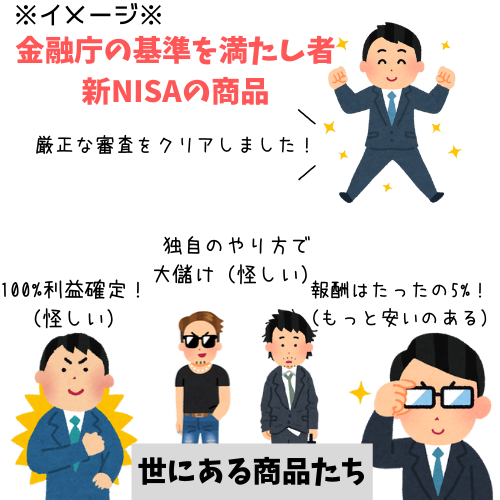

ラインナップは金融庁が認めた商品のみ

新NISAで購入する投資商品のラインナップは金融庁が認めたもので構成されているため、世にたくさんある中では比較的良心的な投資ができます。

▼投資対象商品の条件

・金融庁に届け出済み

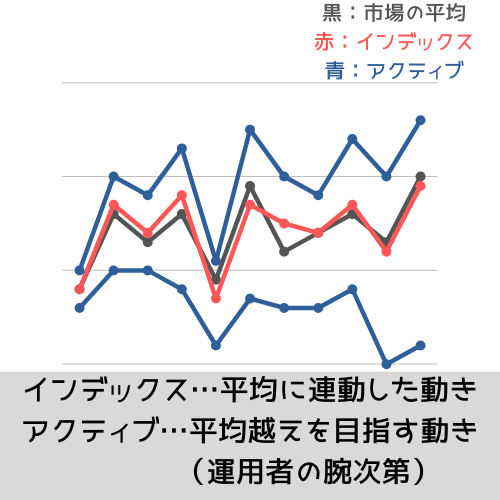

・基本はインデックス投信

・アクティブ投信は実績あるものに厳選

・手数料や信託報酬が安いものを厳選 など

用語がよくわかんない~

ざっくりいうと、インデックス投信は市場の平均値に連動したやり方で投資する方法で、手数料が安く、リスクは低め。

アクティブ投信は市場の平均値を上回るやり方で投資する方法で、手数料もリスクも高め。

堅実派VSギャンブラー派

また、通常は投資商品の売買時や買った商品を保持し続けるには手数料がかかりますが、新NISAなら手数料はほとんどゼロor低コストです。

信託報酬は、自分の代わりに投資してくれるプロに「成果を上げてくれてありがとう」という報酬として支払うもので、商品によってその割合はまじでピンキリ。

取られるお金は少ない方が良き!

他にも条件はありますが、なんとなく「新NISAで選べる商品は基本的に国が安全印をつけたもの」くらいに理解できればいいかと思います。

鮮度良い食材集めてまっせ!

定期的な積み立てで投資が簡単

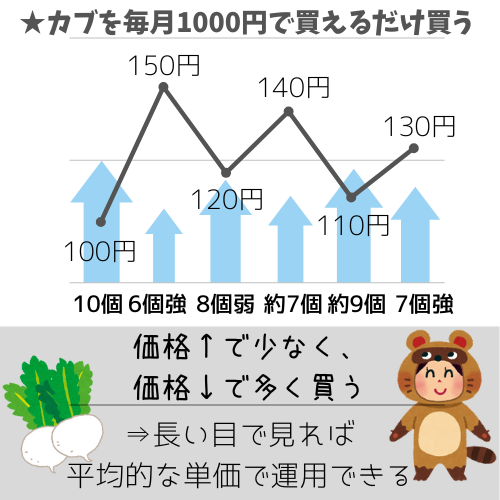

投資というと「商品が安くなった時に買って、価値が上がったときに売る」というのが理想ですが、正直そんな最適な投資は無理ゲー。

※この仕組みはどう森のカブで学べる

新NISAの運用方法は「1ヶ月に1回1万円」「毎日100円」など決まった時期・決まった金額で商品を買い続けられるため、長い目でみたら初心者でも平均値での運用ができるメリットがあります。

ドルコスト平均法というやり方。賛否両論ありますが、決まったやり方で投資できるため、投資初心者でも挑戦してみたい人には嬉しい方法かと。

長期間コツコツ積み立てることがリスク分散にもなるため、投資方法が簡単だけでなく、初心者なりにリスク回避できるのも良さですね。

お金好きだけど頭弱い筆者タイプにはピッタリ

定期積み立ての設定を済ませれば新NISAを放置できるので、小難しいこと考えなくていいのも初心者に易しいですね!

損得変動あっても長期投資だから一喜一憂しなくてよし

困ったらいつでも引き出し可能

定期預金やiDeCoなど一度運用し始めたら期限を迎えるまで引き出せない制度もありますが、新NISAなら急にお金が必要になっても引き出せます。

ただし、長期投資前提なところがあるため、可能なら積み立て続けられたらいいなかと(柔軟に!)。

必要なときに使えるのは安心だね

心理職がやるメリット

非常勤がまだまだ多い心理職には退職金がない雇用も残念ながら多いです…。

がーん

新NISAを長期間続けて老後に引き出していくことで、退職金代わりに老後資金の足しにできることもメリットかと思います(老後資金という意味ではiDeCo(個人型の年金)の方が合っているかと思いますが本記事では割愛)。

【要理解】新NISAのリスク

利益が非課税になる、金融庁が認めた比較的安全な商品を買える、手数料が安いなどのメリットもありますが、当然リスクもあるので紹介します。

優良物件の彼氏にも欠点はある

超初心者向けとはいえ、新NISAも投資である以上は利益が出ない元本割れ(マイナスになる)のリスクはゼロではありません。

優良彼氏が突然病気するリスクですね!(?)

新NISAは短期でリターンを得るギャンブルではなく、長期投資でリターンを狙うのが前提の投資です。

始めたばかりや途中でマイナスになることもありますが、時間を味方につけて運用する制度と覚えておいてください。

なので、「手っ取り早く稼ぐ!」が投資目的の方は新NISAでは手段が合わないので控えた方が良いかと思います。

調子悪い日も絶対あるので気長なスタンスで

【注意点】新NISAのデメリット

元本割れのリスクのほかに、細かいデメリット?(注意点?)もあります。

個人的にはさほどデメリットには感じませんが、興味ある人は流し読んでみてください。

年間で積み立て限度(枠)がある

新NISAはつみたて投資枠が年間120万、成長投資枠が年間240万、枠全体で年間360万円までという限度があるため、多額を注ぎ込んでハイリターンを得たい人には向いていません。

枠内で!マイペースに!積み立てよう!

また、購入した120万円分の商品を途中で売却したとしても、その年では120万の枠分を使ったことになります。

今年100万円しか買わなかったからといって、翌年に20万円分の枠を持ち越すことも不可。

スマホ料金の繰り越しみたいなのはナシ

限度枠自体は新NISAになってから拡張されたので正直デメリットではないと思いますが、更に資産運用したい人にとっては不満点ですかね…。

損益通算ができない

普通の投資と違って課税を免れる新NISAですが、通常ならできる損益換算もできません。

損益換算とは、年間で生じた利益と損失を相殺することです。

損失があった場合、別の利益分から差し引くことで課税対象となる所得が減るため、その分税金を抑えられるという仕組み。

ざっくり例:とりあえず被害減少の仕組み

A商品で10万円の利益、B商品で6万円の損失が出た場合、

本来なら:

10万円×20.315%=20315円

6万円×20.315%=12189円

→20315円+12189円=32504円の税金

損益換算したら:

(10万円-6万円)×20.315=8126円の税金

ふーーん?!(よく分かんね?!)

他に投信する予定の人は覚えておく方が良いですが、新NISAしかしなければ特に問題ないのでスルーで良いかと思います(そもそも新NISAは長期保有前提で、株式の売買で利益を得るスタイルではないハズなので損益換算はしない人が多いはず…)。

新NISAの口座は1人1つまで

お得な制度の新NISAですが、NISA口座は1人1口座しか持てません。

つみたて投資枠と成長投資枠の2種類の枠がありますが、これらも同一の口座で利用する必要があります。

これも最早デメリットではないかも

「楽天証券を使っていたけどSBI証券に替えたい」といった手続きはできますが、その際は改めて申し込んだり、自分で保有商品の引っ越し作業をしたりとかなり大変です。

ほかの投信分は新NISA口座に移せない

特定口座など、新NISA以外の口座で投信を運用していても、基本的にはその商品は新NISA口座に移せません。

あくまで新NISAの枠の範囲でしか運用できないので注意。

枠で守られていると思えばデメリットでもないよね

証券口座の選び方とおすすめ

新NISAを始めるには金融機関でNISA用の口座を作る必要があります。

口座はいろんな銀行や証券会社で作ることができ、販売手数料は基本的にゼロが多いですが、金融機関によっては商品のラインナップや信託報酬などに差があるため、どこでも良い訳ではありません。

大手銀行=安心ってわけではにゃい

基本的には銀行窓口で準備すると手数料取られる場合が多いのでネット証券がおすすめで、口座を作る場合は、

✓信託報酬が低いか

✓商品が多いか

上記(特に信託報酬)は気にするようにしましょう。

他にも、ポイントが貯められるか、クレカが使えるかなどの着眼点もあります。

ポイント欲しいンゴ

個人的意見だと、ネット証券で口座を作れば上記2つをクリアしやすいかと思います。

・どちらも商品数が多い(ほぼ同等)

・小額から投資可能

・クレカ積立可(還元率はSBI>楽天)

・ポイントも一応貯まる

サイトの見やすさはSBI<楽天かなぁ

使いやすいから筆者的には楽天証券おすすめ

NISA用の口座をネット証券で作るだけならすぐにできるので、いつでも利用できるように作っておいてもいいかもしれません。

筆者の場合

参考になるかわかりませんが、筆者は楽天証券で新NISAを利用しています。

初めて利用した頃は「お金増やしたいけど…ローリスクといってもリスク怖い…」と思ってましたし、新NISA始めたての頃はお金の増減が気になってよく口座見てました(笑)

安心してください。ビビりです

リスク許容度低めなので、貯金50万円とかでNISA利用する気にもなれず数百万貯めてから始めましたし、積立設定も月3万円程度から始めました。

自分のできそうなタイミング、続けられそうな金額から始められればと思います。

かれこれ数年経ちますが結構リターン出てます///

おわりに:新NISAはリスクを上回るメリットあり!

新NISAは投資の一種なので、何も知らない状態だと「株とかみたいに…危ないんじゃないの?」と思えるかもしれません。

▼新NISAとは※現状

・年間360万円投資可能(つみたて投資枠120万、成長投資枠240万)

・利益は非課税!!!

・毎月、何円など定期的な積み立てが可能

・商品は金融庁のお墨付き◎

・商品の販売手数料はほぼゼロ

・信託報酬も低め※証券会社による

・困ったときはいつでも引き出せる

元本割れ(マイナスになる)のリスクがゼロじゃない以上絶対に安全とは言えませんが、他の投信と違って金融庁お墨付きの良心的な商品から選べて、長期間積み立てることでリスク分散することもできます。

攻めなければローリターンは充分ありそう!

近年では消費税や社会保険、雇用保険など取られる金額は上がり、物価もジワジワ上がっているので何もしなくてもただ負担が増えています…。

むしろ投資しない方が損?

正直、何かしらの金策はできても良いかと思います。

もし預金に少し余裕があれば、銀行にただ寝かせるよりも、SBI証券や楽天証券などネット証券で新NISA用の口座を作って、信託報酬の低いインデックス商品を選ぶ方が無難かつリターンも大きいかもしれません。

新NISAやお金の増やし方について興味が湧いたら、下記の本が読みやすい&考え方が分かりやすいのでおすすめです。

新NISA、気になったらもう少し自分で調べてみてね!

まずは知るのが大事

コメント